한국의 실손의료보험은 가입 시기에 따라 1세대부터 곧 도입될 5세대까지 그 성격이 판이하게 다릅니다. 흔히 ‘구실손’이라 불리는 초기 모델은 혜택이 큰 대신 갱신 시 보험료 폭탄의 위험이 있고, 최신 모델인 4~5세대는 보험료가 저렴한 대신 본인 부담이 큽니다.

각 세대별 특징과 장단점을 분석하여 한눈에 파악할 수 있도록 정리해 드립니다.

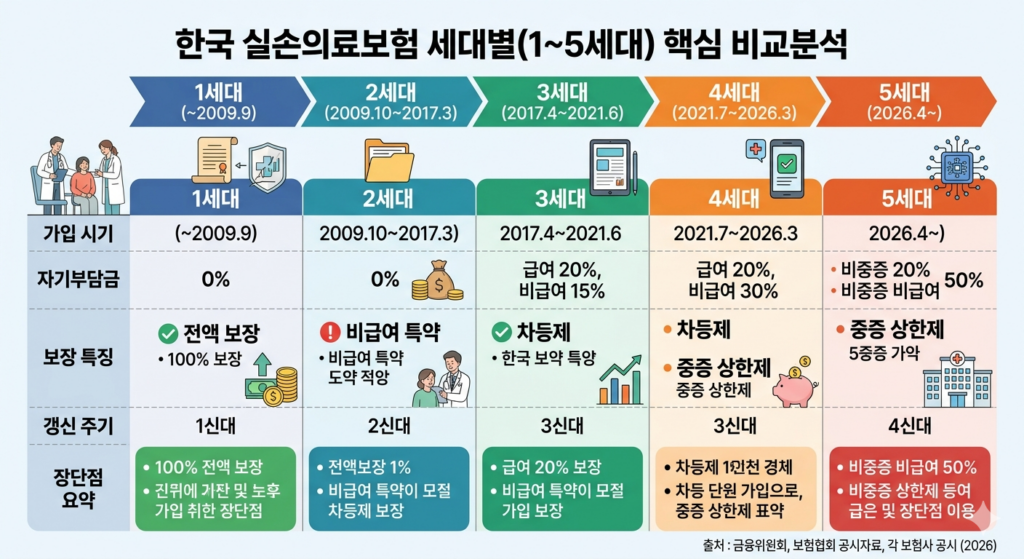

1. 실손의료보험 세대별 변천사 요약

실손보험은 시간이 흐를수록 보험사의 손해율을 낮추고, 가입자의 도덕적 해이(과잉 진료)를 방지하는 방향으로 개편되어 왔습니다.

| 구분 | 1세대 (구실손) | 2세대 (표준화) | 3세대 (착한실손) | 4세대 (현행) | 5세대 (2026 예정) |

| 가입 시기 | ~ 2009년 9월 | 2009년 10월 ~ 2017년 3월 | 2017년 4월 ~ 2021년 6월 | 2021년 7월 ~ 2026년 3월 | 2026년 4월 ~ |

| 자기부담금 | 0% (100% 보장) | 10% ~ 20% | 10% ~ 20% | 급여 20%, 비급여 30% | 급여 20%, 비급여 30~50% |

| 보장 특징 | 상해/질병 전액 보장 | 전 보험사 상품 표준화 | 비급여 3종 특약 분리 | 보험료 차등제(할증) | 비중증 비급여 제한 강화 |

| 갱신 주기 | 3년 / 5년 | 1년 / 3년 | 1년 | 1년 | 1년 |

| 재가입 주기 | 없음 | 15년 | 15년 | 5년 | 5년 |

2. 세대별 상세 분석 및 장단점

1세대 실손 (~2009.09) : “전설의 100% 보장”

가장 큰 특징은 본인부담금이 거의 없다는 점입니다. 병원비가 100만 원 나오면 보험사에서 100만 원을 다 줍니다.

- 장점: 병원비 걱정이 아예 없습니다. 일반 의약품이나 치과, 한방 병원비까지 포함되는 경우가 많습니다.

- 단점: 보험료 갱신 폭이 엄청납니다. 가입자들의 과잉 진료로 인해 손해율이 높아지면, 내가 병원을 안 가도 보험료가 2~3배씩 뛸 수 있습니다.

2세대 실손 (2009.10 ~ 2017.03) : “표준화의 시작”

보험사마다 제각각이던 보장 내용을 금융당국이 하나로 통일했습니다. 이때부터 본인부담금 10%가 생겨났습니다.

- 장점: 1세대보다 보험료가 저렴하며, 여전히 보장 범위가 넓습니다.

- 단점: 갱신 주기가 1년으로 짧아지기 시작했고, 역시 시간이 지날수록 보험료 상승 압박이 큽니다.

3세대 실손 (2017.04 ~ 2021.06) : “비급여의 분리”

도수치료, 비급여 주사제, MRI 등을 별도 특약으로 분리했습니다. 이를 통해 기본 보험료를 낮추어 ‘착한 실손’이라 불렸습니다.

- 장점: 1~2세대에 비해 초기 보험료가 매우 저렴합니다.

- 단점: 15년마다 재가입을 해야 하므로, 나중에 보장 내용이 불리하게 바뀔 수 있습니다.

4세대 실손 (2021.07 ~ 2026.03) : “쓴 만큼 내는 할증제”

자동차 보험처럼 병원을 많이 이용(비급여 기준)하면 보험료가 할증되고, 안 쓰면 할인해 주는 방식입니다.

- 장점: 보험료가 이전 세대 대비 50~70% 저렴합니다. 병원을 안 가는 사람에게 가장 유리합니다.

- 단점: 비급여 치료를 많이 받으면 최대 300%까지 보험료가 할증될 수 있습니다.

5세대 실손 (2026.04 ~ 예정) : “중증 환자 보호 강화”

과잉 진료가 심한 비급여 항목의 본인부담금을 50%까지 높이는 대신, 암 등 중증 질환으로 인한 비급여 비용에는 ‘자기부담 상한제’를 도입합니다.

- 장점: 정말 큰 병에 걸렸을 때 개인이 부담해야 할 최대 금액(연 500만 원 등)이 정해져 있어 안전망 역할이 강화됩니다. 임신·출산 급여 보장이 추가됩니다.

- 단점: 도수치료 등 가벼운 비급여 치료에 대해서는 보장 금액이 확 줄어듭니다.

3. 요약 및 추천 전략

- 병원을 자주 가고 도수치료 등을 즐겨 받는다면: 힘들더라도 1~2세대를 유지하는 것이 금전적으로는 이득입니다.

- 보험료가 너무 부담스럽고 병원을 거의 안 간다면: 4세대나 곧 나올 5세대로 전환하여 고정 지출을 줄이는 것이 현명합니다.

- 가족력(암 등)이 걱정된다면: 고액 비급여 치료비 상한선이 있는 5세대가 장기적으로 유리할 수 있습니다.

참고 문헌 및 출처

- 금융위원회(2025/2026): “실손의료보험 제도 개선 방안” 보도자료 및 정책 설명서

- 생명보험협회/손해보험협회: “실손의료보험 가이드북 – 세대별 상품 비교”

- 금융감독원: “실손보험 가입자 권익 제고를 위한 표준약관 개정 안내”

- 주요 보험사(삼성화재, 현대해상, DB손보 등) 2026년 상반기 공시자료

현재 가입하신 보험의 증권을 확인해 보셨나요? 몇 세대인지 궁금하시다면 확인 방법을 알려드릴 수 있습니다.